Les 4 mesures douanières phares de la loi de finances 2017

Publié le

Certaines mesures douanières ont été revues dans le cadre de la loi de finances 2017. Les détails.

La taxe intérieure de consommation (TIC) applicable au tabac brun sera uniformisée graduellement à celle applicable au tabac blond. Les cigarettes à base de tabac brun (80 % minimum) subiront une TIC de 315 dirhams pour 1.000 unités avec un minimum de perception de 386 dirhams pour 1.000 unités, et ce, tout au long de la première année d’application de la nouvelle grille tarifaire.

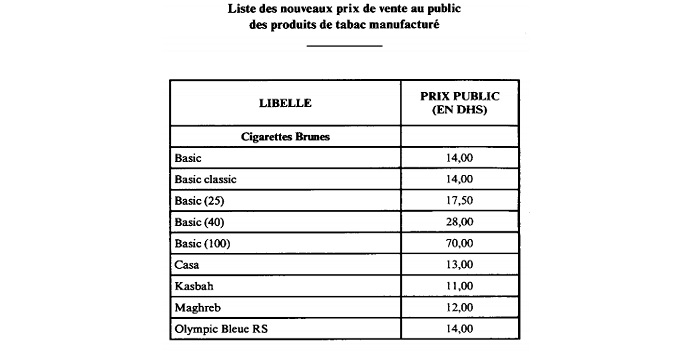

Prix des cigarettes revues à la hausse

À partir du 1er janvier 2018, les cigarettes à base de tabac brun subiront une TIC de 388 dirhams pour 1.000 tiges avec un minimum de perception de 476 dirhams pour 1.000 unités. La TIC passera à 462 dirhams avec un minimum de perception de 567 dirhams, toujours pour 1.000 unités, à partir de l’année suivante.

Les marques de cigarettes Basic, Casa, Kasbah, Maghreb et Olympic Bleue RS voient leurs prix revus à la hausse, entre 14 et 70 dirhams (prix de vente au public).

Exonérations et taux réduits

La loi de finances 2017 exonère de façon permanente les associations et les organismes de placement collectif immobilier (OPCI). Les sociétés dont les titres sont introduits en bourse profitent quant à elles d’une réduction d’impôts. Le taux de la réduction est de -25 % pour les sociétés qui introduisent leurs titres en bourse par ouverture de leur capital au public à travers la cession d’actions existantes, et de -50 % pour celles qui introduisent leurs titres en bourse par augmentation de capital d’au moins 20 % avec abandon du droit préférentiel de souscription, destinée à être diffusé dans le public.

Pour bénéficier de cette réduction, les sociétés sont appelées à fournir à leur service local d’impôts une déclaration du résultat fiscal et du chiffre d’affaires ainsi qu’une attestation d’inscription à la cote de la bourse des valeurs.

Les entreprises exportatrices, les entreprises industrielles et les prestataires de services exerçant des activités fixées par voie réglementaire sont éligibles à une exonération et un taux spécifique.

Les projets dont le budget est d’au moins 100 millions de dirhams et faisant l’objet d’une convention avec l’État profitent quant à eux d’une exonération de taxe sur la valeur ajoutée (TVA) par rapport à l’importation des biens d’équipement, matériels et outillages dont ils ont besoin.

Contraventions liées au régime de l’entrepôt de douane ou de stockage

La loi de finances 2017 précise que l’abus volontaire du régime de l’entrepôt de douane, de stockage et industriel constitue une contravention douanière de première classe. De plus, les substitutions de marchandises mal placées sous ce régime sont également considérées comme des abus. Les pénalités de ces infractions sont passibles d’une amende pouvant aller jusqu’à 100 % de la valeur des marchandises saisies.

Les véhicules terrestres et avions

Selon la loi de finances 2017, les véhicules carburant à l’essence, dont le poids total en charge ou le poids maximum en charge tracté est inférieur ou égal à 3.000 kilos, sont passibles d’une taxe de 350 dirhams pour les moteurs d’une puissance inférieure à 8 chevaux, 650 dirhams pour les 8 à 10 chevaux, 3.000 dirhams pour les 11 à 14 chevaux et 8.000 dirhams pour ceux dont la puissance est égale ou supérieure à 15 chevaux. Les véhicules dotés de moteurs diesel sont eux passibles d’une taxe de 700 dirhams pour une puissance inférieure à 8 chevaux, 1.500 dirhams pour les 8 à 10 chevaux, 6.000 dirhams pour 11 à 14 chevaux et 20.000 pour ceux de 15 chevaux ou plus. Les véhicules utilitaires de type « pick-up » à moteur diesel et appartenant à des personnes physiques sont passibles de la même taxe que les véhicules à essence.

L’importation d’avions dédiés au transport commercial est éligible à une exonération de TVA à condition qu’ils soient opérationnels de façon régulière à l’international. Les pièces de rechange et le matériel d’entretien est lui aussi sujet à cette exonération sous condition que les compagnies aériennes présentent une attestation de la direction de l’aviation civile prouvant que les engins sont utilisés de façon régulière à l’international.